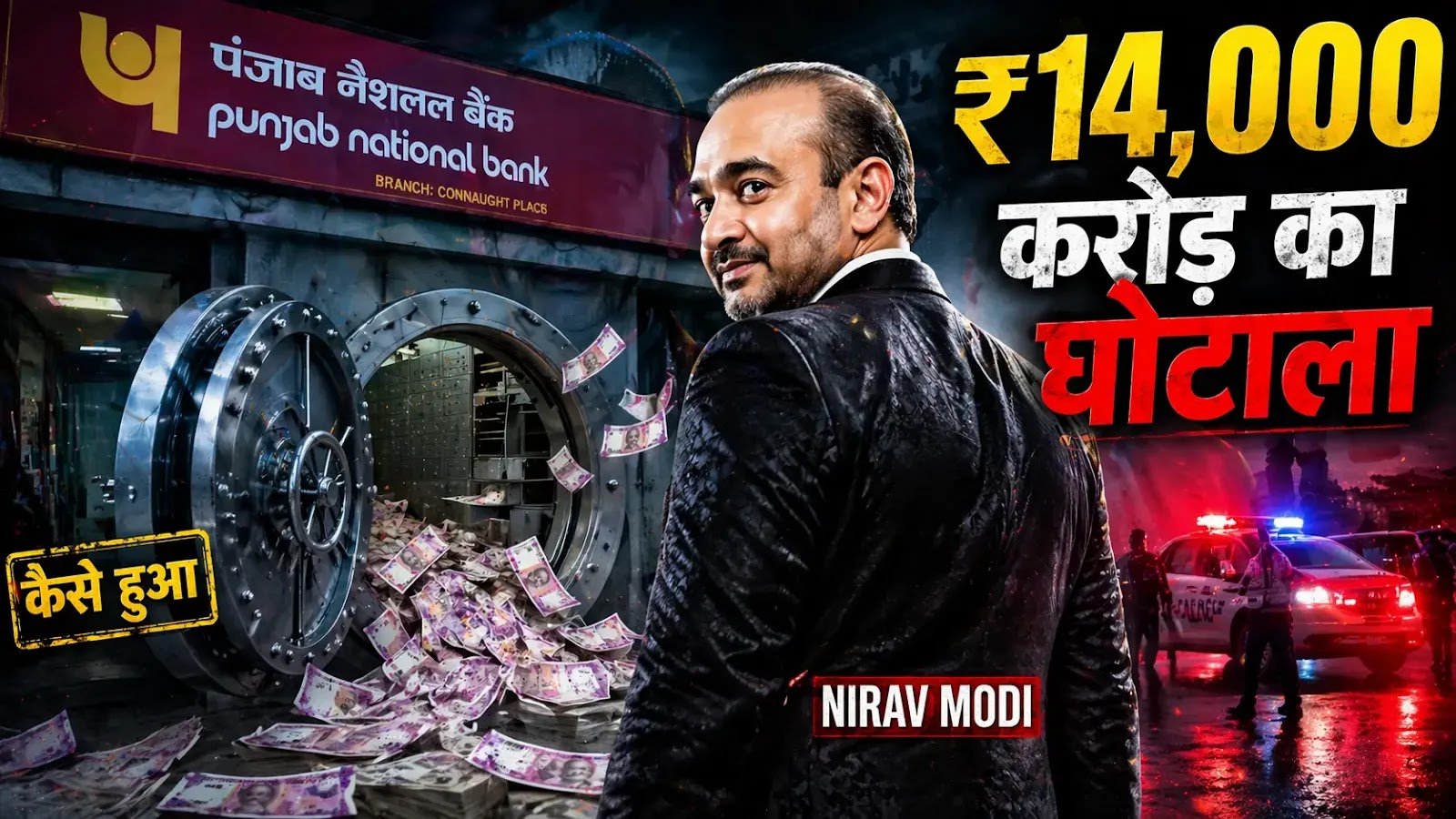

परिचय: जब देश का सबसे बड़ा बैंक घोटाला सामने आया

भारत के आर्थिक इतिहास में कुछ ऐसे नाम हैं जो घोटालों और धोखाधड़ी के पर्याय बन गए हैं। इनमें से एक नाम है नीरव मोदी, जिसने पंजाब नेशनल बैंक (PNB) को ₹14,000 करोड़ से अधिक का चूना लगाकर देश को हिला दिया था। यह सिर्फ एक वित्तीय अपराध नहीं था, बल्कि यह भारतीय बैंकिंग प्रणाली में मौजूद खामियों और मिलीभगत का एक कड़वा सच भी उजागर करता है। इस लेख में, हम vhoriginal.com के पाठकों के लिए इस जटिल घोटाले को सरल हिंदी में, स्टेप-बाय-स्टेप समझेंगे, ताकि आप जान सकें कि कैसे एक व्यक्ति ने इतने बड़े बैंक को इतने सालों तक धोखे में रखा।

PNB घोटाला क्या था? एक विस्तृत परिचय

पंजाब नेशनल बैंक (PNB) भारत के सबसे पुराने और बड़े सरकारी बैंकों में से एक है। जनवरी 2018 में, PNB ने खुलासा किया कि उसके मुंबई स्थित एक शाखा में लगभग सात सालों से एक बड़ा धोखाधड़ी चल रही थी। इस धोखाधड़ी का मुख्य सूत्रधार हीरा कारोबारी नीरव मोदी था, जिसके साथ उसके मामा मेहुल चोकसी और PNB के कुछ भ्रष्ट कर्मचारी भी शामिल थे। यह घोटाला मुख्य रूप से “लेटर ऑफ अंडरटेकिंग” (Letter of Undertaking – LOU) नामक एक बैंक गारंटी तंत्र का दुरुपयोग करके किया गया था।

- घोटाले की राशि: ₹14,000 करोड़ से अधिक।

- मुख्य आरोपी: नीरव मोदी, मेहुल चोकसी, और PNB के कुछ अधिकारी।

- मुख्य हथियार: फर्जी लेटर ऑफ अंडरटेकिंग (LOU) और स्विफ्ट (SWIFT) प्रणाली का दुरुपयोग।

- प्रभाव: इसने भारतीय बैंकिंग प्रणाली की विश्वसनीयता पर गंभीर सवाल उठाए और नियामक एजेंसियों को अपनी नीतियों की समीक्षा करने पर मजबूर किया।

घोटाले का मुख्य हथियार: लेटर ऑफ अंडरटेकिंग (LOU) क्या है?

घोटाले को समझने के लिए LOU को समझना बेहद ज़रूरी है। LOU एक तरह की बैंक गारंटी होती है, जो एक बैंक दूसरे बैंक को जारी करता है। इसका उपयोग अक्सर अंतरराष्ट्रीय व्यापार में होता है, खासकर जब कोई आयातक (importer) विदेश से माल खरीदता है।

- कैसे काम करता है (वैध रूप से):

- एक आयातक (जैसे नीरव मोदी की कंपनी) अपने देश के बैंक (PNB) से संपर्क करता है।

- आयातक PNB से कहता है कि उसे विदेश में माल खरीदने के लिए ऋण चाहिए।

- PNB, आयातक की साख (creditworthiness) की जांच करता है और बदले में कुछ गिरवी (collateral) रखता है।

- फिर PNB, आयातक की ओर से किसी विदेशी बैंक (या किसी भारतीय बैंक की विदेशी शाखा) को LOU जारी करता है। इस LOU में PNB यह गारंटी देता है कि अगर आयातक ऋण चुकाने में विफल रहता है, तो PNB उस ऋण का भुगतान करेगा।

- विदेशी बैंक इस LOU के आधार पर आयातक को ‘बायर क्रेडिट’ (Buyer’s Credit) के रूप में कम ब्याज पर अल्पकालिक ऋण देता है।

- जब ऋण की अवधि पूरी होती है, तो आयातक PNB को पैसा देता है, और PNB विदेशी बैंक को भुगतान करता है।

यह प्रणाली अंतरराष्ट्रीय व्यापार को सुगम बनाती है, लेकिन नीरव मोदी ने इसी भरोसेमंद प्रणाली का दुरुपयोग किया।

नीरव मोदी ने LOU का दुरुपयोग कैसे किया? (स्टेप-बाय-स्टेप खुलासा)

यह घोटाला कई सालों तक इसलिए चलता रहा क्योंकि इसमें बैंक के अंदरूनी लोगों की मिलीभगत थी और उन्होंने बैंकिंग प्रणाली की कुछ बड़ी खामियों का फायदा उठाया।

1. बैंक कर्मचारियों की मिलीभगत और SWIFT का दुरुपयोग

घोटाले की शुरुआत PNB के कुछ भ्रष्ट कर्मचारियों, जिनमें मुख्य रूप से उप-प्रबंधक गोकुलनाथ शेट्टी शामिल था, की मिलीभगत से हुई। इन कर्मचारियों ने नीरव मोदी और मेहुल चोकसी की कंपनियों के लिए फर्जी LOU जारी किए। उन्होंने बैंक के कोर बैंकिंग सिस्टम (Finacle) में इन LOU की कोई एंट्री नहीं की। इसके बजाय, उन्होंने सीधे SWIFT (Society for Worldwide Interbank Financial Telecommunication) प्रणाली का उपयोग किया। SWIFT एक वैश्विक मैसेजिंग नेटवर्क है जिसका उपयोग बैंक सुरक्षित रूप से वित्तीय लेनदेन संबंधी जानकारी भेजने के लिए करते हैं। Finacle और SWIFT के बीच तालमेल की कमी का फायदा उठाया गया।

2. फर्जी LOU जारी करना

गोकुलनाथ शेट्टी और उसके साथियों ने नीरव मोदी की कंपनियों के लिए बिना किसी गारंटी (collateral) या उचित अनुमोदन के सैकड़ों LOU जारी कर दिए। चूंकि ये LOU Finacle में दर्ज नहीं थे, PNB के सिस्टम में यह कभी नहीं दिखा कि बैंक ने इतनी बड़ी राशि की गारंटी दी है। बैंक के वरिष्ठ अधिकारियों को इसकी भनक तक नहीं लगी।

3. विदेशी शाखाओं से ऋण प्राप्त करना

इन फर्जी LOU का इस्तेमाल नीरव मोदी की कंपनियों ने PNB की हांगकांग, दुबई, बहरीन, मॉरीशस जैसी विदेशी शाखाओं या अन्य भारतीय बैंकों की विदेशी शाखाओं से ‘बायर क्रेडिट’ के रूप में अल्पकालिक ऋण प्राप्त करने के लिए किया। विदेशी बैंक LOU को PNB की आधिकारिक गारंटी मानते थे और उन्हें पता नहीं था कि ये LOU फर्जी तरीके से जारी किए गए हैं।

4. ‘रोलओवर’ की चाल: पुराने कर्ज को नए से चुकाना

यह घोटाले का सबसे महत्वपूर्ण हिस्सा था जिसने इसे इतने सालों तक छिपाए रखा। जब एक LOU की अवधि समाप्त होने वाली होती थी, तो नीरव मोदी के सहयोगी एक नया फर्जी LOU जारी करवाते थे। इस नए LOU से प्राप्त धन का उपयोग पुराने LOU के ऋण को चुकाने के लिए किया जाता था। यह एक ‘पॉन्ज़ी स्कीम’ की तरह काम कर रहा था, जहां नए ऋण से पुराने ऋण चुकाए जा रहे थे। जब तक यह ‘रोलओवर’ चलता रहा, तब तक किसी को शक नहीं हुआ।

5. पैसे की हेराफेरी और शेल कंपनियाँ

इस धोखाधड़ी से प्राप्त अधिकांश धन को नीरव मोदी और मेहुल चोकसी ने अपनी कई शेल कंपनियों (कागज़ी कंपनियों) के माध्यम से विभिन्न देशों में भेज दिया। इस पैसे का इस्तेमाल महंगे आभूषण खरीदने, विदेशों में संपत्तियां बनाने और एक शानदार जीवन शैली जीने के लिए किया गया। इस तरह, PNB से लिया गया पैसा धीरे-धीरे भारतीय अर्थव्यवस्था से बाहर निकाल लिया गया।

घोटाला उजागर कैसे हुआ और इसके बाद क्या हुआ?

जनवरी 2018 में, यह घोटाला तब उजागर हुआ जब PNB के एक नए कर्मचारी ने गोकुलनाथ शेट्टी के सेवानिवृत्त होने के बाद एक LOU को नवीनीकृत करने से इनकार कर दिया। इस कर्मचारी ने LOU जारी करने के लिए गिरवी (collateral) की मांग की, जो पहले कभी नहीं मांगी गई थी। जब नीरव मोदी की कंपनियों ने सीधे PNB के कोर बैंकिंग सिस्टम के माध्यम से LOU जारी करने का अनुरोध किया, तो सिस्टम में कोई पिछला रिकॉर्ड नहीं मिला। इससे बैंक में हड़कंप मच गया और पूरी धोखाधड़ी सामने आ गई।

- जांच और गिरफ्तारियां: PNB ने तुरंत CBI (केंद्रीय जांच ब्यूरो) को शिकायत दर्ज कराई। CBI और ED (प्रवर्तन निदेशालय) ने मामले की जांच शुरू की और कई गिरफ्तारियां हुईं, जिनमें PNB के अधिकारी और नीरव मोदी तथा मेहुल चोकसी के सहयोगी शामिल थे।

- नीरव मोदी का पलायन: घोटाला उजागर होने से कुछ दिन पहले ही नीरव मोदी और मेहुल चोकसी देश छोड़कर भाग गए थे। नीरव मोदी को मार्च 2019 में लंदन में गिरफ्तार किया गया था और तब से भारत सरकार उसके प्रत्यर्पण (extradition) का प्रयास कर रही है।

- बैंकिंग क्षेत्र पर प्रभाव: इस घोटाले ने भारतीय बैंकिंग प्रणाली में विश्वास को हिला दिया। भारतीय रिजर्व बैंक (RBI) ने बैंकों को SWIFT और कोर बैंकिंग सिस्टम के बीच एकीकरण को मजबूत करने का निर्देश दिया और आंतरिक नियंत्रणों को कड़ा करने पर जोर दिया।

इस घोटाले से क्या सबक मिले?

नीरव मोदी PNB घोटाला सिर्फ एक वित्तीय अपराध नहीं था, बल्कि यह एक महत्वपूर्ण सबक था कि कैसे सिस्टम की खामियां और मानवीय लालच बड़े पैमाने पर नुकसान पहुंचा सकते हैं।

- मजबूत आंतरिक नियंत्रण: बैंकों को अपने आंतरिक नियंत्रणों को लगातार मजबूत करना चाहिए ताकि कोई भी कर्मचारी सिस्टम का दुरुपयोग न कर सके।

- प्रौद्योगिकी का एकीकरण: SWIFT जैसी मैसेजिंग प्रणालियों को कोर बैंकिंग सिस्टम के साथ पूरी तरह से एकीकृत किया जाना चाहिए ताकि सभी लेनदेन का रिकॉर्ड रहे।

- कर्मचारियों की निगरानी: बैंक कर्मचारियों की गतिविधियों पर कड़ी निगरानी रखनी चाहिए और नियमित रूप से उनके काम की ऑडिटिंग होनी चाहिए।

- नियामक की भूमिका: भारतीय रिजर्व बैंक जैसे नियामकों को बैंकों की निगरानी में और अधिक सक्रिय और सतर्क रहना चाहिए।

- ग्राहक जागरूकता: ग्राहकों को भी अपने बैंक लेनदेन और बैंक से संबंधित किसी भी असामान्य अनुरोध के बारे में जागरूक रहना चाहिए।

विवेक भाई की Advice

देखो भाई, ये नीरव मोदी जैसे स्कैम सिर्फ बड़े लोगों की बात नहीं है। इससे हमें एक बड़ा सबक मिलता है कि हमें अपने पैसों को लेकर कितना अलर्ट रहना चाहिए। मेरी सलाह है कि जब भी बैंक से जुड़ी कोई बात हो, खासकर अगर कोई ‘शॉर्टकट’ या ‘स्पेशल डील’ ऑफर करे जो नॉर्मल प्रोसेस से हटकर हो, तो तुरंत चौकन्ने हो जाओ। अपने बैंक स्टेटमेंट्स को नियमित रूप से चेक करो, और अगर कोई ट्रांजैक्शन समझ न आए तो बिना झिझके बैंक से पूछो। याद रखो, तुम्हारा पैसा, तुम्हारी ज़िम्मेदारी। अगर कोई बैंक कर्मचारी आपको ऐसी सलाह दे जो सिस्टम के खिलाफ लगे, तो तुरंत हायर अथॉरिटी को रिपोर्ट करो। लालच में आकर कभी भी अपनी मेहनत की कमाई को दांव पर मत लगाओ।

📸 पूरी इमेज गैलरी