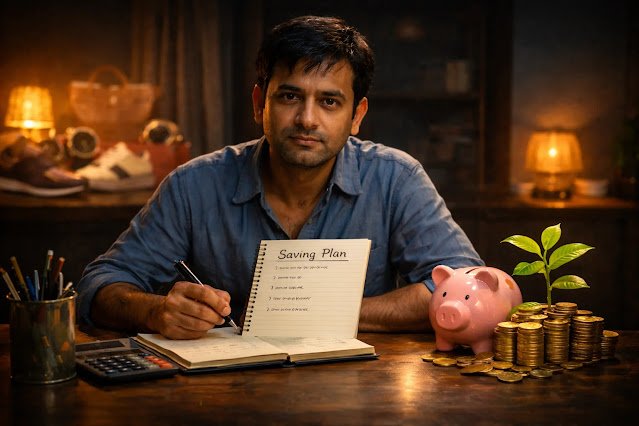

अमीर बनने का रहस्य: कमाई नहीं, बचत और सही निवेश

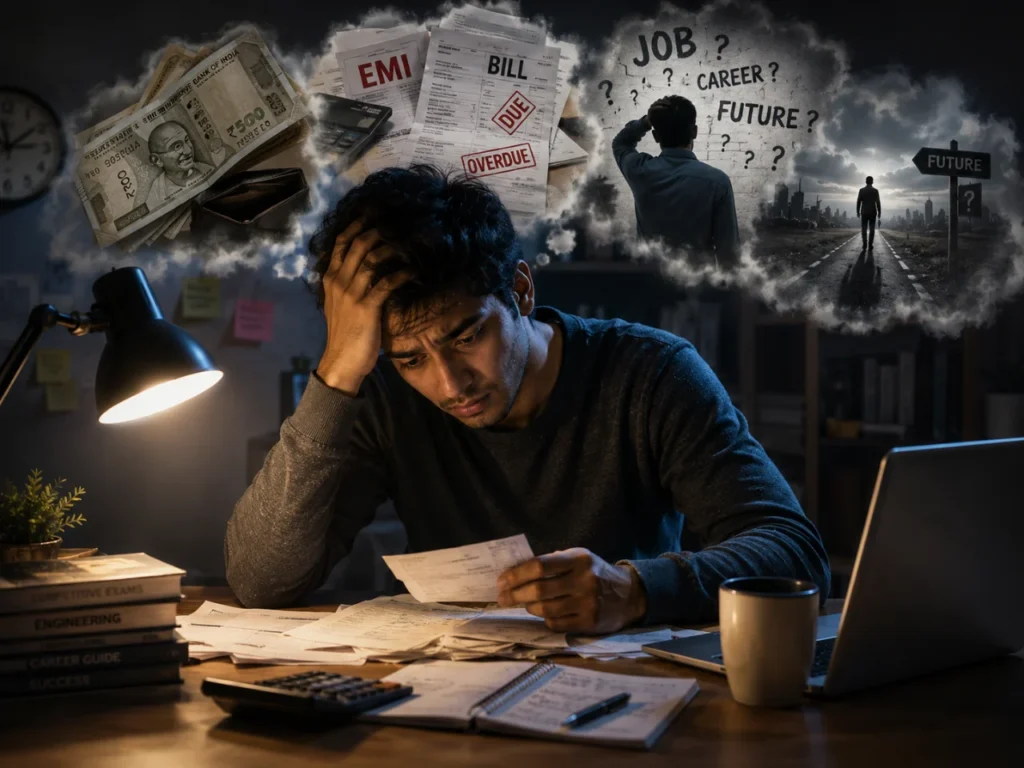

ज्यादातर लोग जिंदगी भर एक ही गलतफहमी का शिकार रहते हैं — “ज्यादा कमाओ, तभी अमीर बनोगे।” हम बचपन से यही सुनते आ रहे हैं। अच्छी पढ़ाई करो, बड़ी नौकरी पाओ, मोटा पैकेज उठाओ और अमीर बन जाओ। लेकिन यह सिर्फ आधी सच्चाई है। अगर आप अपने आस-पास ध्यान से देखें, तो आपको ऐसे कई लोग मिलेंगे जो महीने का 1 लाख या 2 लाख रुपये कमाते हैं, फिर भी महीने के आखिरी तारीख को उनका बैंक बैलेंस ‘जीरो’ होता है। दूसरी तरफ, एक ऐसा आदमी है जिसकी सैलरी शायद बहुत साधारण है, लेकिन उसके पास अपना घर है, बैंक में एफडी (FD) है और भविष्य के लिए सुकून है। आखिर फर्क कहाँ है?

फर्क कमाई में नहीं, ‘रोकने’ और ‘सही जगह लगाने’ में है। पानी की टंकी कितनी भी बड़ी क्यों न हो, अगर उसमें छेद है, तो वो कभी भरेगी नहीं। ठीक उसी तरह, कमाई कितनी भी बड़ी क्यों न हो, अगर उसे सही जगह इन्वेस्ट (Invest) नहीं किया गया, तो अमीर बनना नामुमकिन है। आज हम एक बहुत ही साधारण लेकिन जादुई गणित को समझेंगे। अगर एक आम आदमी रोज के सिर्फ ₹500 बचाता है, तो 10 साल बाद उसकी जिंदगी कहां होगी? क्या वो करोड़पति बन सकता है? या वो सिर्फ अपनी जरूरतें पूरी कर पाएगा? यह आर्टिकल सिर्फ आंकड़ों का खेल नहीं है, यह आपकी सोच (Mindset) बदलने वाला है। अगले कुछ मिनटों में आप पैसों को देखने का नजरिया बदल देंगे।

₹500 रोज बचाने का मतलब असल में क्या है? (The Real Value)

₹500 का नोट आज के समय में बहुत बड़ा नहीं लगता। एक बार हम दोस्तों के साथ बाहर जाते हैं, या ऑनलाइन कुछ ऑर्डर करते हैं, तो ₹500 कब खर्च हो जाते हैं, पता ही नहीं चलता। लेकिन अगर इसी ₹500 को रोज बचाने की आदत डाल ली जाए, तो यह आंकड़ा कितना बड़ा हो सकता है, इसकी कल्पना शायद हम नहीं करते।

- रोज की बचत: ₹500

- महीने की बचत (30 दिन): ₹500 x 30 = ₹15,000

- साल की बचत (12 महीने): ₹15,000 x 12 = ₹1,80,000

अगर कोई व्यक्ति सिर्फ अपनी बचत को घर में इकट्ठा करता रहे, बिना किसी निवेश के, तो 10 साल में उसके पास ₹1,80,000 x 10 = ₹18,00,000 (अठारह लाख रुपये) होंगे। यह एक बड़ी रकम है, लेकिन क्या यह आपको अमीर बना सकती है? शायद नहीं। अमीर बनने के लिए हमें बचत के साथ-साथ निवेश की शक्ति को समझना होगा, खासकर चक्रवृद्धि ब्याज (Compounding Interest) के जादू को।

चक्रवृद्धि ब्याज का जादू: 10 साल में कैसे बढ़ेगा आपका पैसा?

चक्रवृद्धि ब्याज को दुनिया का आठवां अजूबा कहा जाता है। यह वह शक्ति है जो आपके पैसे को सिर्फ मूलधन पर ही नहीं, बल्कि ब्याज पर भी ब्याज कमाकर देती है। आइए देखें कि ₹500 की रोज की बचत, यानी ₹15,000 की मासिक SIP (Systematic Investment Plan) के जरिए 10 साल में कहाँ पहुँच सकती है, अलग-अलग रिटर्न दरों पर:

1. सुरक्षित निवेश विकल्प (कम रिटर्न):

अगर आप अपनी बचत को बैंक FD (फिक्स्ड डिपॉजिट) या RD (रेकरिंग डिपॉजिट) जैसे सुरक्षित विकल्पों में रखते हैं, तो आपको सालाना लगभग 5-6% का रिटर्न मिल सकता है।

- मासिक निवेश: ₹15,000

- अवधि: 10 साल (120 महीने)

- अनुमानित रिटर्न: 5% प्रति वर्ष

- कुल निवेश राशि: ₹18,00,000

- 10 साल बाद अनुमानित कुल राशि: लगभग ₹23,23,000

यहाँ आप देखेंगे कि आपने ₹18 लाख लगाए और आपको लगभग ₹5.23 लाख का ब्याज मिला। यह सिर्फ बचत करने से कहीं बेहतर है।

2. मध्यम जोखिम, मध्यम रिटर्न (संतुलित विकल्प):

अगर आप थोड़ा अधिक जोखिम लेने को तैयार हैं और इक्विटी म्यूचुअल फंड्स (Equity Mutual Funds) में निवेश करते हैं, तो ऐतिहासिक रूप से 8-10% का औसत रिटर्न मिल सकता है।

- मासिक निवेश: ₹15,000

- अवधि: 10 साल (120 महीने)

- अनुमानित रिटर्न: 8% प्रति वर्ष

- कुल निवेश राशि: ₹18,00,000

- 10 साल बाद अनुमानित कुल राशि: लगभग ₹27,51,000

इस स्थिति में, आपका ₹18 लाख का निवेश लगभग ₹9.51 लाख का ब्याज कमाकर आपको ₹27.5 लाख से अधिक की राशि देगा। यह एक अच्छी खासी रकम है जो आपके कई बड़े लक्ष्यों को पूरा करने में मदद कर सकती है।

3. अधिक जोखिम, अधिक रिटर्न (इक्विटी आधारित):

लंबे समय के लिए इक्विटी मार्केट में निवेश करने पर, खासकर अच्छी तरह रिसर्च किए गए म्यूचुअल फंड्स में, 12% या उससे अधिक का रिटर्न भी संभव है (हालांकि यह गारंटीड नहीं है और बाजार के जोखिमों के अधीन है)।

- मासिक निवेश: ₹15,000

- अवधि: 10 साल (120 महीने)

- अनुमानित रिटर्न: 12% प्रति वर्ष

- कुल निवेश राशि: ₹18,00,000

- 10 साल बाद अनुमानित कुल राशि: लगभग ₹34,50,000

आप देख सकते हैं कि सिर्फ ₹500 रोज बचाने और उसे सही जगह निवेश करने से, 10 साल में आप ₹18 लाख के निवेश पर लगभग ₹16.5 लाख का अतिरिक्त लाभ कमा सकते हैं। यह ₹34.5 लाख की राशि आपको करोड़पति तो नहीं बनाएगी, लेकिन यह आपके लिए एक मजबूत वित्तीय नींव जरूर तैयार कर देगी। यह रकम आपके बच्चे की उच्च शिक्षा, घर के डाउन पेमेंट, या एक नया व्यवसाय शुरू करने के लिए पर्याप्त हो सकती है।

सिर्फ पैसा नहीं, मानसिकता में बदलाव (More Than Money, A Mindset Shift)

रोज ₹500 बचाने का मतलब सिर्फ बैंक बैलेंस बढ़ाना नहीं है, बल्कि यह आपकी पूरी वित्तीय मानसिकता को बदल देता है।

- अनुशासन और आदत: यह आपको वित्तीय अनुशासन सिखाता है। एक बार जब आप बचत की आदत डाल लेते हैं, तो यह आपके जीवन के अन्य क्षेत्रों में भी सकारात्मक प्रभाव डालती है।

- विलंबित संतुष्टि (Delayed Gratification): आप छोटी-मोटी इच्छाओं को त्यागकर बड़े लक्ष्यों को प्राप्त करना सीखते हैं। यह एक शक्तिशाली गुण है जो सफल लोगों में पाया जाता है।

- वित्तीय जागरूकता: आप अपने खर्चों पर ध्यान देना शुरू करते हैं और समझते हैं कि पैसा कहाँ जा रहा है। आप अनावश्यक खर्चों में कटौती करने के तरीके ढूंढते हैं।

- आत्मविश्वास: एक बढ़ती हुई बचत आपको मानसिक शांति और आत्मविश्वास देती है। आपको पता होता है कि आपके पास आपातकालीन स्थिति के लिए या भविष्य के लक्ष्यों के लिए एक सुरक्षा जाल है।

बचत के रास्ते: ₹500 कहाँ से बचाएं? (Practical Ways to Save ₹500 Daily)

बहुत से लोग सोचते हैं कि ₹500 रोज बचाना मुश्किल है। लेकिन अगर आप ध्यान दें, तो यह असंभव नहीं है:

- छोटे खर्चों में कटौती: रोज की महंगी कॉफी, बाहर का खाना, अनावश्यक सब्सक्रिप्शन, या छोटी-मोटी ऑनलाइन खरीदारी को कम करें।

- बजट बनाएं: अपने मासिक खर्चों का रिकॉर्ड रखें और देखें कि कहाँ कटौती की जा सकती है।

- समझदारी से खरीदारी: सेल का फायदा उठाएं, थोक में खरीदें, या गैर-जरूरी चीजों को टालें।

- साइड इनकम: अगर संभव हो, तो अपनी मुख्य नौकरी के अलावा कोई छोटी साइड इनकम (फ्रीलांसिंग, हॉबी को कमाई में बदलना) शुरू करें। अगर आप रोज ₹500 नहीं बचा पा रहे हैं, तो ₹500 अतिरिक्त कमाने की कोशिश करें।

- ऑटोमेटिक बचत: अपनी सैलरी आते ही एक निश्चित राशि (जैसे ₹15,000) सीधे SIP या बचत खाते में ट्रांसफर करने का ऑटोमेटिक सेटअप करें। इसे “सबसे पहले खुद को भुगतान करें” (Pay Yourself First) का सिद्धांत कहते हैं।

10 साल बाद की तस्वीर: एक सुरक्षित और बेहतर भविष्य

10 साल बाद, ₹30 लाख से अधिक की राशि आपके जीवन में कई बड़े बदलाव ला सकती है:

- घर का डाउन पेमेंट: आप अपने सपनों के घर के लिए एक बड़ा डाउन पेमेंट कर सकते हैं।

- बच्चों की शिक्षा: यह आपके बच्चों की उच्च शिक्षा के लिए एक मजबूत नींव बन सकती है।

- व्यवसाय की शुरुआत: आप एक छोटे व्यवसाय को शुरू करने का जोखिम उठा सकते हैं।

- आपातकालीन निधि: यह एक मजबूत आपातकालीन निधि के रूप में काम कर सकती है, जो किसी भी अप्रत्याशित संकट से निपटने में मदद करेगी।

- सेवानिवृत्ति की शुरुआत: यह आपकी सेवानिवृत्ति योजना की एक शानदार शुरुआत हो सकती है।

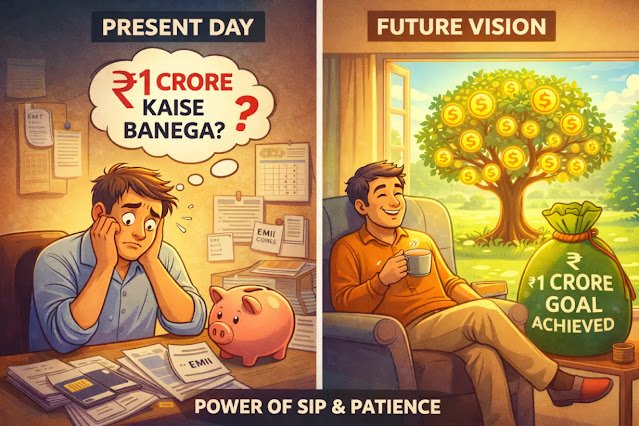

यह सिर्फ ₹500 रोज बचाने का परिणाम है। सोचिए, अगर आप अपनी कमाई बढ़ने के साथ-साथ अपनी बचत भी बढ़ा दें, तो आप कितनी तेजी से वित्तीय स्वतंत्रता की ओर बढ़ेंगे!

निष्कर्ष

अमीर बनना सिर्फ ज्यादा कमाने का खेल नहीं है, बल्कि यह समझदारी से बचाने और निवेश करने का खेल है। ₹500 रोज की बचत एक छोटी सी शुरुआत लग सकती है, लेकिन चक्रवृद्धि ब्याज की शक्ति और वित्तीय अनुशासन के साथ यह 10 साल में एक महत्वपूर्ण राशि में बदल सकती है। यह राशि न केवल आपके वित्तीय लक्ष्यों को पूरा करने में मदद करेगी, बल्कि आपको एक अनुशासित और जागरूक व्यक्ति भी बनाएगी। तो देर किस बात की? आज से ही अपनी ₹500 की बचत यात्रा शुरू करें और अपने भविष्य को सुरक्षित करें।

Vivek Bhai ki Advice:

Dekho yaar, ₹500 daily save karna sunne mein mushkil lagta hai, but it’s all about small changes. Start by tracking your expenses for a week. You’ll be surprised to see where your money actually goes. Maybe it’s that daily coffee, or ordering food too often, ya phir unnecessary subscriptions. Identify 2-3 such areas and cut them down. Aur haan, jab paisa bachao toh use turant invest karo, apne savings account mein mat rakho. SIP is your best friend here. Trust me, the feeling of seeing your money grow over time is priceless! Start small, stay consistent, and let compounding do its magic.

![मध्य प्रदेश में WhatsApp से काम कैसे खोजें? [2024 गाइड] – हर कारीगर और नौकरी चाहने वाले के लिए](https://vhoriginal.com/wp-content/uploads/2026/06/ResizedImage_2026-06-28_11-27-50_12091-1024x576.webp)